はじめる、あなたの資産つくり

贈与について<贈与税の特例>

住宅取得等資金の贈与を受ける場合の特例

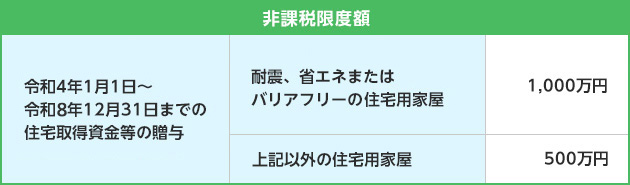

父母や祖父母などの直系尊属から、自分が住む住宅を新築または取得する場合や、増改築等にあたっての資金援助として贈与を受けた場合には、一定金額までの贈与について贈与税が非課税となる制度の期限が延長され、その限度額が拡大されます。平成27年(2015年)1月1日から令和8年(2026年)12月31日までの間に贈与により受ける住宅取得等資金に適用されます。

この特例の適用を受けるには、床面積は50平方メートル(令和3年1月1日以後の贈与については40平方メートル)以上240平方メートル以下であること、中古住宅の取得の場合、耐火建築物であれば築年数25年以内、耐火建築物以外は20年以下など、取得する家屋の要件や、受贈者の要件なども満たす必要があります。

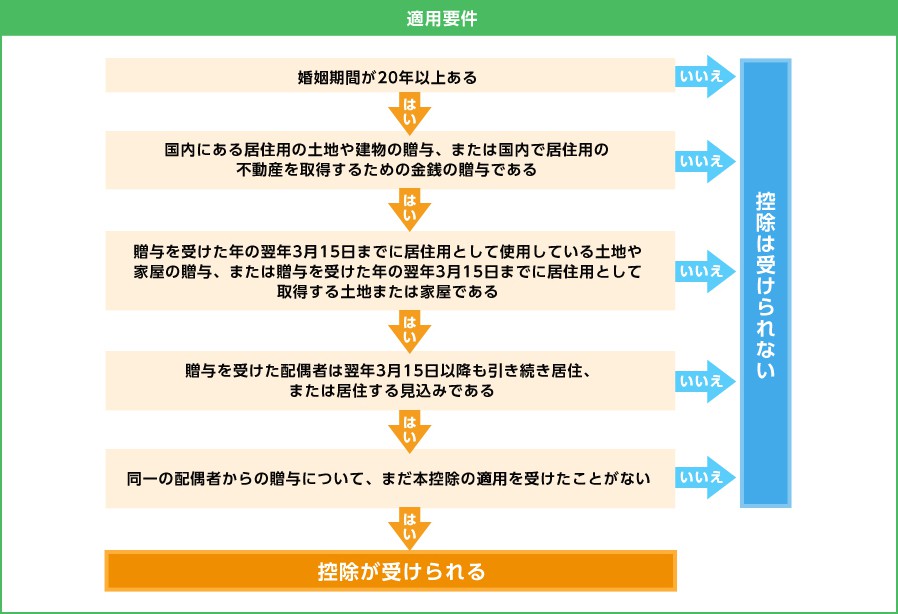

贈与税の配偶者控除

配偶者から居住用不動産または居住用不動産を取得するための金銭を贈与された場合は、2,000万円(基礎控除とあわせて2,110万円)まで控除できるという特例です。同じ配偶者からの贈与については一生に一度だけ適用されます。

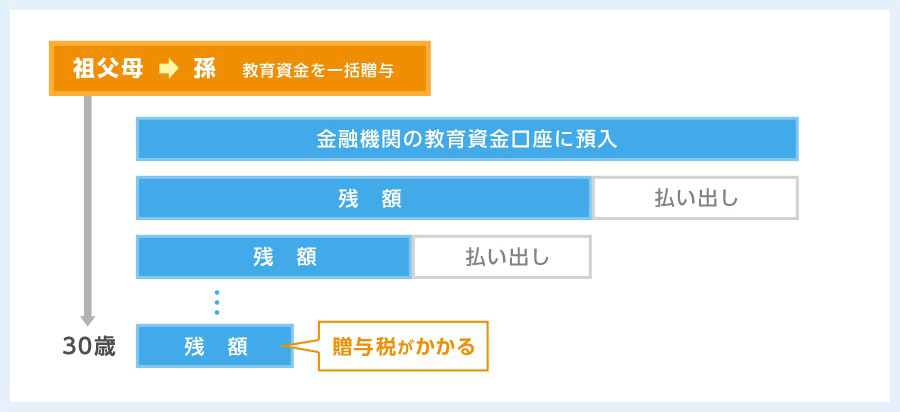

教育資金の一括贈与の非課税制度

平成25年(2013年)4月1日から令和8年(2026年)3月31日までの間に、父母・祖父母などの直系尊属から「30歳未満の子・孫等」に教育のための資金を贈与した場合、贈与を受けた人一人につき1,500万円(学校等以外に支払われるものについては500万円が限度)までは非課税になります。

この制度を利用するには、金融機関に教育資金口座を開設し、金融機関を通じて本制度の適用を受ける旨の申告書を所轄の税務署に提出します。

金融機関から払い出しする際は、教育資金にあてることを証明する領収書などを提出する必要があります。

贈与を受けた人が30歳に達したときに残額があると、その残額には贈与税が課税されます。

- (注1)贈与を受けた人の前年の合計所得金額が1,000万円を超える場合には、この非課税制度の適用を受けることができません(平成31年(2019年)4月1日以後の贈与について適用されます)。

- (注2)信託期間中に贈与した人が亡くなった場合、死亡日時点における教育資金口座に預け入れた資金から教育資金として使用された金額を差し引いた残額(以下「管理残額」といいます)は相続税の課税対象になります。

(平成31年(2019年)3月31日以前の贈与は相続税の課税対象になりません。また、平成31年4月1日から令和3年3月31日までの贈与は、相続開始前3年以内の贈与についてのみ相続税の課税対象になります。)

ただし、贈与を受けた人が次に該当する場合、贈与した人が死亡しても相続税の課税対象になりません。

① 23歳未満である場合

② 学校等に在学している場合

③ 雇用保険法に基づく教育訓練給付金の支給対象となる教育訓練を受講している場合

- ※令和5年4月1日以後に取得する信託受益権等に係る相続税については、贈与した人の相続税の課税価格の合計額が5億円を超える場合には、贈与を受けた人が上記①~③に該当する場合であっても、管理残額は贈与した人から相続により取得したものとみなされます。

- (注3)贈与者の子以外の直系卑属(孫・ひ孫)に相続税が課税される場合には、管理残額に対する相続税額は「相続税額の2割加算」の適用があります。

(令和3年3月31日までに行われた教育資金贈与に係る相続については「相続税額の2割加算」は適用されません。)(参考)祖父母などから教育資金の一括贈与を受けた場合の贈与時期による相続税課税の比較

左右スクロールで表全体を閲覧できます

贈与時期 ~H31.3.31 H31.4.1

~R3.3.31R3.4.1~ (1)相続税課税 課税なし 死亡前3年以内の贈与分に限り、課税あり 課税あり (2)相続税額の2割加算 適用なし 適用なし 適用あり - (注4)令和元年(2019年)7月1日以降、贈与を受けた人が30歳に達した日に学校等に在学中や教育訓練給付金の支給対象の教育訓練を受講している場合には、最長40歳まで適用期間を延長することができます。

教育資金の例(文部科学省「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」より)

- (1)学校等に対して直接支払われる次のような金銭をいいます。

- ①入学金、授業料、入園料、保育料、施設設備費、通学定期券代、留学渡航費または入学(園)試験の検定料など

- ②学用品の購入費や修学旅行費や学校給食費など学校等における教育に伴って必要な費用など

- (注)「学校等」とは、学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、専修学校、各種学校、一定の外国の教育施設、認定こども園または保育所などをいいます。

- (2)学校等以外に対して直接支払われる次のような金銭で社会通念上相当と認められるものをいいます。

- <イ役務提供または指導を行う者(学習塾や水泳教室など)に直接支払われるもの>

- ③教育(学習塾、そろばんなど)に関する役務の提供の対価や施設の使用料など

- ④スポーツ(水泳、野球など)または文化芸術に関する活動(ピアノ、絵画など)その他教養の向上のための活動に係る指導への対価など

- ⑤③の役務の提供または④の指導で使用する物品の購入に要する金銭

- (注)令和元年(2019年)7月以降に支払われる③~⑤の金銭で、贈与を受けた人が23歳以上である場合は非課税の対象外となります。

ただし、教育訓練給付金の支給対象となる教育訓練の受講費は非課税の対象です。

- <ロイ以外(物品の販売店など)に支払われるもの>

- ⑥②に充てるための金銭であって、学校等が必要と認めたもの

- <イ役務提供または指導を行う者(学習塾や水泳教室など)に直接支払われるもの>

結婚、子育て資金の一括贈与の非課税制度

平成27年(2015年)4月1日から令和7年(2025年)3月31日までの間に、父母・祖父母などの直系尊属から「18歳(令和4年3月31日以前は20歳)以上50歳未満の子・孫等」に結婚・子育てのための資金を贈与した場合、贈与を受けた人一人につき、1,000万円(結婚に際して支出する費用については300万円が限度)までは非課税となります。

この制度を利用するには、金融機関に口座を開設し、金融機関を通じて本制度の適用を受ける旨の申告書を所轄の税務署に提出します。金融機関から払い出しする際は、結婚・子育て資金にあてることを証明する領収書などを提出する必要があります。贈与を受けた人が50歳に達したときに残額があると、その残額には贈与税が課税されます。

- (注)贈与を受けた人の前年の合計所得金額が1,000万円を超える場合には、この非課税制度の適用を受けることができません(平成31年(2019年)4月1日以後の贈与について適用されます)。