はじめる、あなたの資産つくり

年金について<自分で運用する確定拠出年金>

確定拠出年金は、加入者が自分で掛金についての運用指図を行い、その運用の成果次第で将来受け取る年金額が変わってくるというものです。

確定拠出年金には、「企業型」と「個人型」があります。

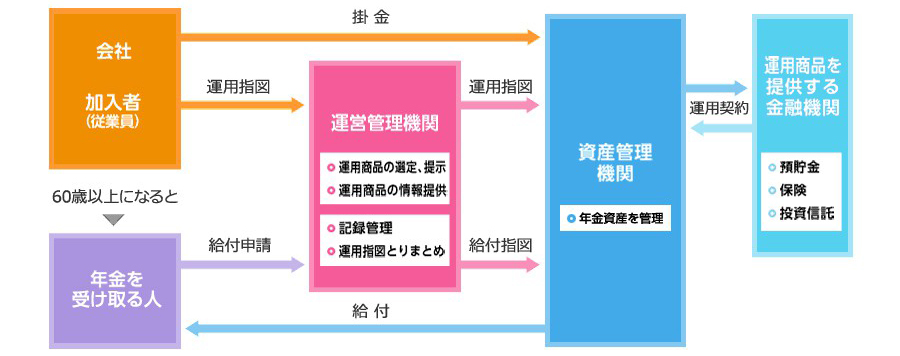

企業型確定拠出年金(企業型DC)

企業型確定拠出年金は、確定拠出年金制度を導入している企業の従業員が対象です。掛金は会社が拠出し、従業員が自分の判断で運用商品を選択し、運用します。加入できるのは、企業型を実施する企業の従業員です。 掛金は原則会社が拠出しますが、加入者が上乗せして掛金を負担することもできます。これをマッチング拠出といいます。

企業型確定拠出年金の仕組み

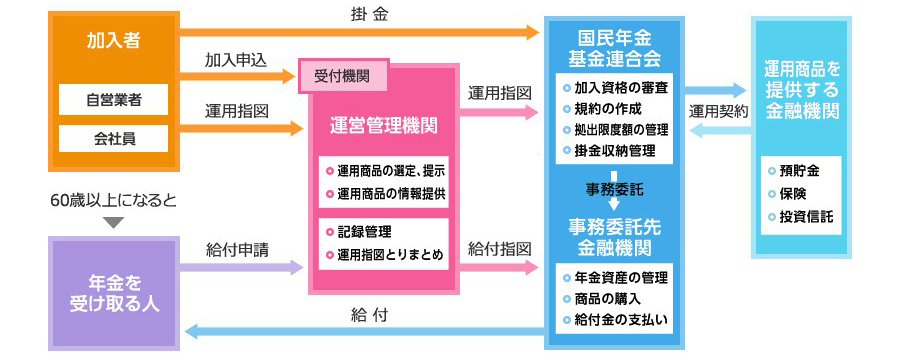

個人型確定拠出年金(iDeCo)

基本的に20歳以上65歳未満の全ての方が個人型に加入できます。

加入を希望する場合には、運営管理機関(証券会社、銀行、生命保険会社等)を選び、申し込みをします。加入者が自分で掛金を拠出し、自分の判断で運用商品を選択し、運用をしていきます。

個人型確定拠出年金の仕組み

掛金の限度額

掛金は企業型、個人型によって次のように限度額が決められています。

また、加入者が拠出した掛金は全額所得控除(小規模企業共済等掛金控除)することができます。

企業型

- ❶厚生年金基金等の確定給付型の年金を実施していない場合・・・55,000円(月額)

- ❷厚生年金基金等の確定給付型の年金を実施している場合・・・27,500円(月額)

個人型

- ❶自営業者等・・・68,000円(月額) ※国民年金基金に加入している場合や、国民年金の付加保険料を納付している場合はそれらとの合計額の限度額

- ❷企業型年金や厚生年金基金等の確定給付型の年金を実施していない会社の従業員の場合・・・23,000円(月額)

- ❸専業主婦(夫)等・・・23,000円(月額)

- ❹企業年金等に加入しており、そのうち「企業型確定拠出年金のみに加入している」場合・・・20,000円(月額)

- ❺公務員・私学共済加入者および企業年金等に加入しており、そのうち、上記4以外の場合・・・12,000円(月額)

- ※企業型確定拠出年金(企業型DC)加入者も加入できるようになりました。

(ただし、各月の企業型の事業主掛金額と合算した金額が月額5.5万円まで等の制限あり)

老齢給付金はいつからもらえる?

確定拠出年金は主に「老齢給付金」として給付されます。60歳以降75歳までの間で加入者自身が支給の請求を行います。ただし、加入期間によって受給開始年齢は遅くなります。

受取方法は5年〜20年の有期年金または終身年金で受け取る方法と、一時金で受け取る方法があり、加入者が選択することができます。

左右スクロールで表全体を閲覧できます

| 加入期間 | 10年以上 | 8年以上 10年未満 |

6年以上 8年未満 |

4年以上 6年未満 |

2年以上 4年未満 |

1月以上 2年未満 |

|---|---|---|---|---|---|---|

| 受給開始 年齢 |

60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 |

老齢給付金の他に「障害給付金」「死亡一時金」「脱退一時金」という給付もあります。